Wedden met Visa en Mastercard in Nederland — De Complete Gids 2026

Drie jaar geleden tipte ik voor het eerst een kaartnummer in bij een Nederlandse bookmaker. Het voelde onwennig — iDEAL was altijd mijn automatisme, net als bij iedere Nederlander. Maar ik wilde weten hoe het proces werkte, welke beperkingen er golden en of mijn kaartgegevens daadwerkelijk veilig waren achter die groene slotjes. Inmiddels heb ik als betalingsanalist honderden transacties geanalyseerd, tientallen operators vergeleken en meer KSA-documenten doorgespit dan ik voor mogelijk hield. Deze gids is het resultaat.

De wereld van kaartbetalingen bij bookmakers is complexer dan de meeste spelers denken. Nederland telt dertig legale goksites met een KSA-vergunning, en op vrijwel al die platforms kun je storten met Visa of Mastercard. Maar "accepteren" is niet hetzelfde als "probleemloos". Er zijn stortingslimieten die afhangen van je leeftijd, verplichte eerste stortingen via iDEAL Wero, beveiligingslagen die je transactie kunnen blokkeren en kosten die je bank in rekening brengt zonder dat de bookmaker er iets van weet.

Tegelijk verandert het betalingslandschap razendsnel. Visa en Mastercard verwerken samen jaarlijks zo'n 24 biljoen dollar aan transacties wereldwijd, en kaartbetalingen vormen inmiddels 56% van alle girale transacties in de EU. Die schaal brengt innovatie: tokenisatie, 3D Secure 2.0, contactloze wallets. Maar ook regulering — Nederland heeft een van de strengste regimes van Europa als het gaat om spelerslimieten en anti-witwascontroles.

In deze gids loop ik alles langs: hoe een kaartbetaling technisch werkt, wat de verschillen zijn tussen Visa en Mastercard, welke kosten je kunt verwachten, hoe de nieuwe Wero-betaalmethode zich verhoudt tot je creditcard en waarom de Nederlandse markt een unieke positie inneemt. Geen verkooppraatjes, geen "top 5 beste bookmakers" — puur de feiten en mijn analyse als iemand die dagelijks in deze materie zit.

Visa en Mastercard bij bookmakers — het overzicht in 30 seconden

- Vrijwel alle dertig legale Nederlandse bookmakers accepteren Visa en Mastercard — maar je eerste storting moet altijd via iDEAL Wero voor bankverificatie.

- Gokken op krediet is verboden: gebruik een Visa Debit of Debit Mastercard, geen creditcard met kredietlijn.

- 3D Secure 2.0 en tokenisatie beschermen je kaartgegevens — Europese online fraude daalde 50% door deze technologie.

- Stortingslimieten: maximaal 350 euro/maand zonder inkomensverificatie (24+) of 150 euro (18-23), per aanbieder.

- Uitbetalen naar je kaart kan vrijwel nergens — winst gaat naar je geverifieerde bankrekening.

Zo werkt een kaartbetaling bij je bookmaker

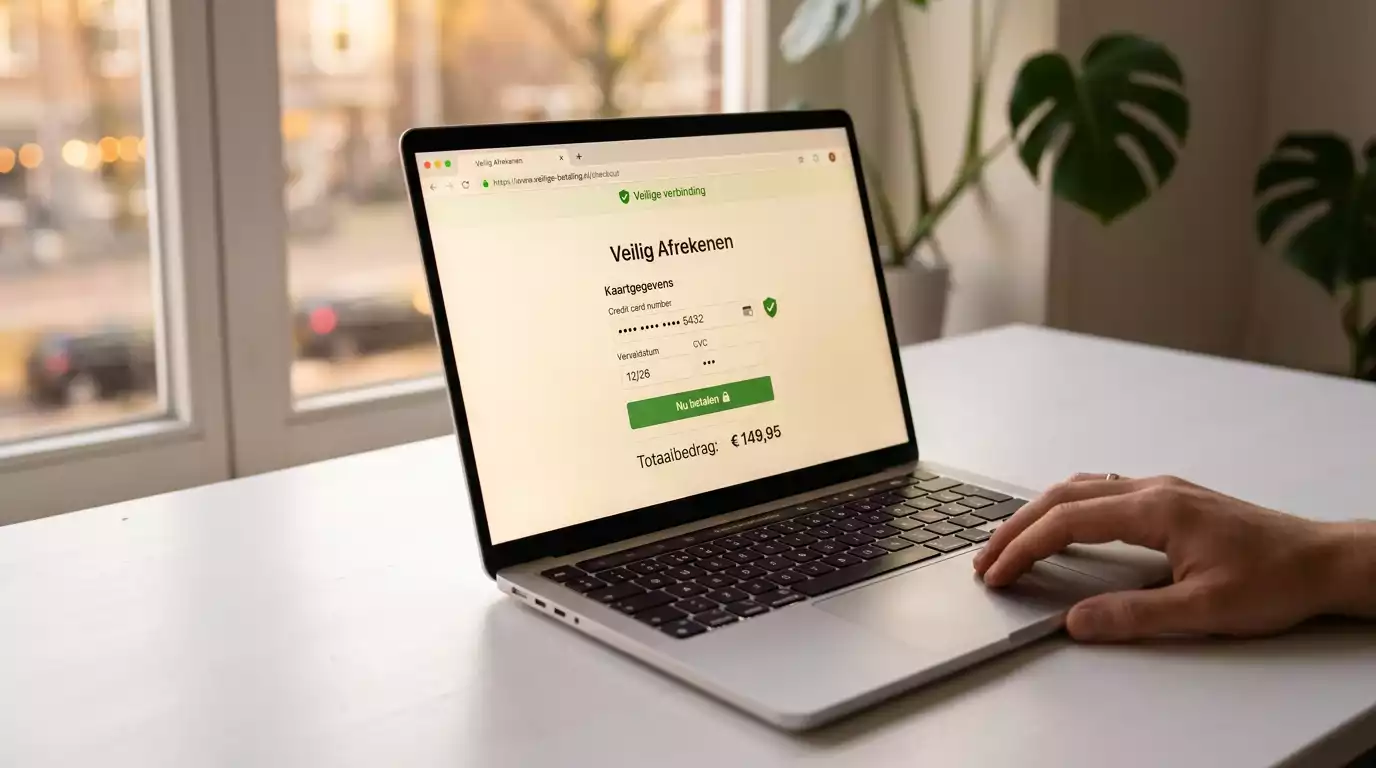

De eerste keer dat ik een kaartbetaling bij een bookmaker deed, duurde het precies twee minuten en dertien seconden. Ik heb het getimed — beroepsdeformatie. Het leek simpel, maar onder die twee minuten draaide een mechanisme van verificaties, beveiligingsprotocollen en regelgevingschecks waar de gemiddelde speler niets van merkt. Laat me dat mechanisme opentrekken.

Verwerkingstijd storting

Direct tot 10 minuten

Minimale storting

Meestal 10 tot 20 euro

Eerste storting

Verplicht via iDEAL Wero

Beveiliging

3D Secure 2.0 standaard

Kosten bookmaker

Geen bij legale aanbieders

Een kaartbetaling bij een bookmaker volgt hetzelfde pad als een online aankoop bij een webwinkel, maar met een extra laag: de gokregulering. Zodra je je kaartgegevens invoert — nummer, vervaldatum en het driecijferige controlegetal op de achterkant — stuurt de bookmaker een autorisatieverzoek naar de kaartuitgever. Die kaartuitgever is niet Visa of Mastercard zelf, maar je bank of de partij die je kaart heeft uitgegeven, zoals ICS of de ABN AMRO creditcardafdeling. Visa en Mastercard zijn de netwerken die het berichtenverkeer tussen de bookmaker en je kaartuitgever afhandelen.

CVC / CVV — het drie- of viercijferige controlegetal op de achterkant van je kaart (bij American Express op de voorkant). Dit getal bewijst dat je de fysieke kaart in bezit hebt en wordt niet opgeslagen door de bookmaker na de transactie.

Zodra het autorisatieverzoek binnenkomt, controleert je kaartuitgever drie dingen: is er voldoende saldo of kredietruimte, zijn de kaartgegevens correct en is de transactie niet verdacht. Als alles klopt, triggert het systeem een 3D Secure-controle — de beveiligingslaag die je herkent als het schermpje van je bank-app waar je de betaling moet bevestigen met een vingerafdruk of pincode.

3D Secure 2.0 — de tweede generatie van het verificatieprotocol voor online kaartbetalingen. Bij Visa heet dit Visa Secure, bij Mastercard heet het Mastercard Identity Check. De technologie analyseert meer dan honderd datapunten per transactie en laat tot 95% van de betalingen "frictionless" door — zonder dat je iets extra hoeft te doen. Het resultaat: 70% minder afgebroken transacties en een 85% snellere checkout vergeleken met de oude versie.

Na goedkeuring van 3D Secure wordt het bedrag direct gereserveerd op je kaart en verschijnt het saldo op je speelrekening. Bij de meeste legale aanbieders duurt het volledige proces minder dan een minuut. Soms tikt het door naar vijf of tien minuten — dat gebeurt als je bank extra controles uitvoert, bijvoorbeeld bij een eerste transactie naar een gambling merchant category code.

Er is een belangrijk detail dat veel spelers over het hoofd zien: je allereerste storting bij een legale Nederlandse bookmaker moet via iDEAL Wero. Dit is geen voorkeur van de operator, maar een wettelijke eis. De reden is bankidentificatie — via iDEAL Wero koppelt de bookmaker je spelersaccount aan een geverifieerde Nederlandse bankrekening. Pas na die eerste storting kun je overstappen op Visa of Mastercard voor volgende stortingen. Ik adviseer in mijn stap-voor-stap uitleg over creditcardstortingen om die eerste iDEAL-storting met een klein bedrag te doen, zodat je snel kunt wisselen naar je kaart.

Checklist voor je eerste kaartstorting

- Eerste storting via iDEAL Wero afgerond voor bankverificatie

- Kaartgegevens bij de hand: kaartnummer, vervaldatum, CVC-code

- 3D Secure geactiveerd via je bank-app (controleer of je app up-to-date is)

- Stortingslimiet ingesteld die past bij je speelbudget

- Controleer of je bank geen blokkade heeft op gambling-transacties

Wat mij in de praktijk opvalt: de meeste problemen bij kaartbetalingen zitten niet bij de bookmaker, maar bij de speler zelf. Een verlopen kaart, een niet-geactiveerde 3D Secure, een bank die gambling-transacties standaard blokkeert. De technologie werkt — je moet alleen zorgen dat jouw kant van de keten op orde is.

Het stortingsproces is dus technisch gestroomlijnd, maar welke bookmakers accepteren Visa en Mastercard eigenlijk — en zijn er uitzonderingen?

Welke bookmakers accepteren Visa en Mastercard

Vorig jaar belde een lezer me met een simpele vraag: "Bij welke bookmaker kan ik niet met mijn Visa terecht?" Ik moest even nadenken, want het antwoord is korter dan je verwacht. Van de dertig legale goksites in Nederland accepteert het overgrote deel Visa en Mastercard als stortingsmethode. De uitzonderingen zijn er, maar ze zijn schaars — en ze hebben bijna altijd te maken met de interne betaalinfrastructuur van de operator, niet met een bewuste keuze om kaarten te weigeren.

De reden dat kaartacceptatie zo breed is, zit in de commerciële logica. Een bookmaker die geen Visa of Mastercard accepteert, sluit een aanzienlijke groep potentiële spelers uit — met name diegenen die geen iDEAL Wero willen gebruiken voor vervolgstortingen, expats die geen Nederlandse bankrekening hebben of spelers die hun gokbudget bewust via een aparte kaart willen beheren. Dat laatste is iets wat ik zelf ook doe: een prepaid kaart met een vast maandbudget, gescheiden van mijn dagelijkse betaalrekening.

Creditcard (Visa Credit / Mastercard Credit)

Een kaart met een kredietlijn — je leent in feite geld van de kaartuitgever. Bij Nederlandse bookmakers is gokken op krediet wettelijk verboden, waardoor echte creditcards vaak worden geweigerd of automatisch als debittransactie worden verwerkt. Niet elke bookmaker onderscheidt dit even helder.

Debitcard (Visa Debit / Debit Mastercard)

De standaardkaart in Nederland sinds de Maestro-transitie. Het geld wordt direct van je betaalrekening afgeschreven. Dit is de kaart die de meeste Nederlandse spelers gebruiken en die door alle legale aanbieders wordt geaccepteerd zonder beperkingen.

Prepaid kaart

Een herlaadbare kaart zonder koppeling aan een bankrekening. Ideaal voor budgetcontrole, maar niet iedere bookmaker accepteert prepaid kaarten — sommige systemen classificeren ze als "ongeïdentificeerd" en blokkeren de transactie bij de eerste storting.

Waar je als speler op moet letten is niet zozeer of een bookmaker Visa of Mastercard accepteert — dat doen ze bijna allemaal — maar welk type kaart ze accepteren. Het onderscheid tussen credit, debit en prepaid is in Nederland relevanter dan in veel andere landen, juist vanwege het verbod op gokken met geleend geld. Ik heb situaties gezien waarin een speler een Visa Credit gebruikte en de transactie werd geweigerd, niet door de bookmaker maar door de kaartuitgever. De merchant category code voor gambling triggert bij sommige banken automatisch een blokkade op creditlijnen.

Mijn advies: controleer altijd vooraf welk type kaart je in je portemonnee hebt. Draai je bankpas om — staat er "Visa Debit" of "Debit Mastercard" op? Dan zit je goed. Staat er niets of "Credit"? Dan is het verstandig om eerst even contact op te nemen met je kaartuitgever of de klantenservice van de bookmaker. Die twee minuten besparen je de frustratie van een geweigerde storting op het moment dat je net wilt inspelen op een wedstrijd.

Maar als zowel Visa als Mastercard breed geaccepteerd worden, maakt het dan uit welk netwerk op je kaart staat? Het korte antwoord: nauwelijks. Het lange antwoord is genuanceerder.

Visa of Mastercard — maakt het uit bij het wedden

"Moet ik nou een Visa of een Mastercard nemen voor mijn bookmaker?" Die vraag krijg ik minstens drie keer per week. En eerlijk gezegd snap ik de verwarring, want de marketingmachines van beide netwerken doen hun best om zich te onderscheiden terwijl de feitelijke verschillen voor een gemiddelde speler minimaal zijn. Laat me de nuances eens naast elkaar leggen.

| Kenmerk | Visa | Mastercard |

|---|---|---|

| Acceptatiepunten wereldwijd | Circa 70 miljoen | Circa 80 miljoen |

| Beveiligingsprotocol | Visa Secure (3D Secure 2.0) | Mastercard Identity Check (3D Secure 2.0) |

| Tokenisatietechnologie | Visa Token Service | Mastercard Digital Enablement Service |

| NL debitkaart-variant | Visa Debit (vervangt V-Pay) | Debit Mastercard (vervangt Maestro) |

| Acceptatie bij NL bookmakers | Vrijwel universeel | Vrijwel universeel |

| Verwerkingssnelheid storting | Direct tot 10 min | Direct tot 10 min |

Wat direct opvalt: de praktische verschillen zijn verwaarloosbaar. Beide netwerken gebruiken dezelfde 3D Secure 2.0-technologie, beide verwerken stortingen in dezelfde tijdspanne en beide worden bij nagenoeg iedere legale Nederlandse bookmaker geaccepteerd. Het verschil zit eerder in de achtergrondinfrastructuur dan in de gebruikerservaring.

Sinds 1 juli 2023 zijn Debit Mastercard en Visa Debit de standaard voor debetkaarten in Nederland, ter vervanging van het oude Maestro- en V-Pay-systeem. Tegen 2028 zullen alle dertig miljoen Nederlandse bankpassen een Visa Debit of Debit Mastercard zijn. Dit is een fundamentele verschuiving — Maestro werkte alleen in Europa, terwijl Visa Debit en Debit Mastercard wereldwijd inzetbaar zijn. Voor bookmakers betekent dit dat ze geen aparte Maestro-integratie meer hoeven te onderhouden. Mastercard heeft daarbij een netwerk van circa 80 miljoen acceptatiepunten tegenover zo'n 70 miljoen bij Visa, maar dat verschil merk je als speler niet — het gaat om fysieke winkels en geldautomaten, niet om online bookmakers.

Waar het verschil wel relevant kan zijn, is bij chargebacks en geschillenbeslechting. Visa en Mastercard hanteren elk hun eigen termijnen en procedures. In de praktijk zijn die verschillen subtiel en wijzigen ze regelmatig. Wat ik wel kan zeggen: beide netwerken bieden robuuste consumentenbescherming als er iets misgaat met een transactie. Relevanter voor Nederlandse spelers is het onderscheid tussen credit en debit — dat bepaalt of je storting überhaupt geaccepteerd wordt. De details van dat verschil behandel ik in mijn vergelijking tussen creditcard en debitcard bij het wedden.

Mijn persoonlijke ervaring? Ik gebruik beide. Een Visa Debit voor dagelijkse stortingen, een Debit Mastercard als back-up. Niet uit voorkeur, maar omdat mijn twee bankrekeningen toevallig van verschillende netwerken zijn. En dat is eigenlijk het eerlijkste advies dat ik kan geven: kies de kaart die je al hebt. Het netwerk maakt voor het wedden geen meetbaar verschil.

Veiligheid en bescherming bij kaartbetalingen

Laat ik beginnen met een anekdote die me bijblijft. Een collega-analist kreeg vorig jaar een telefoontje van zijn bank: er was een verdachte transactie gedetecteerd op zijn Visa. Bleek een phishing-site die zich voordeed als een bookmaker. Zijn echte kaartgegevens waren nooit bij de nep-site terechtgekomen, omdat tokenisatie — de technologie die je kaart beschermt — ervoor zorgde dat alleen een waardeloos tokennummer werd onderschept. Die technologie redt dagelijks spelers van fraude, en de meeste mensen weten niet eens dat het bestaat.

De beveiligingsarchitectuur achter kaartbetalingen bij bookmakers bestaat uit drie lagen die samenwerken. De eerste laag is 3D Secure 2.0, het protocol dat je herkent als de bevestigingsstap in je bank-app. De tweede laag is tokenisatie: je echte kaartnummer wordt vervangen door een uniek token dat alleen geldig is bij die ene merchant. En de derde laag is de fraud-monitoring van het kaartnetwerk zelf — algoritmische systemen die afwijkende patronen detecteren voordat een transactie wordt voltooid.

Tokenisatie vervangt je zestien-cijferige kaartnummer door een unieke code die specifiek is voor die ene bookmaker. Als de database van de bookmaker wordt gehackt, krijgen criminelen alleen waardeloze tokens in handen — geen bruikbare kaartgegevens. Jos van de Kerkhof, country manager van Visa Nederland, heeft bevestigd dat Europese online fraude met 50% is gedaald sinds de introductie van deze tokentechnologie. Wie dieper wil duiken in hoe tokenisatie werkt, kan terecht bij mijn uitgebreide uitleg over 3D Secure, fraude en je rechten als kaarthouder.

Wat ik in zes jaar als analist heb geleerd: de technologie is sterker dan de meeste spelers beseffen. De zwakste schakel is bijna altijd menselijk gedrag. Kaartgegevens delen via onbeveiligde wifi, hetzelfde wachtwoord gebruiken voor je bookmaker-account en je e-mail, of reageren op phishing-mails die eruitzien als een storingsmelding van je operator. De technische beveiliging kan niet compenseren wat je zelf weggeeft.

Wel doen

- Gebruik altijd een beveiligde verbinding bij het invoeren van kaartgegevens — thuis op je eigen wifi of via mobiel dataverkeer

- Activeer 3D Secure via je bank-app en houd die app up-to-date

- Stel transactienotificaties in bij je bank zodat je iedere boeking direct ziet

- Gebruik een aparte kaart of prepaid kaart voor je gokbudget — scheidt speelgeld van dagelijks geld

- Controleer maandelijks je kaartafschriften op onbekende transacties

Niet doen

- Kaartgegevens invoeren op een bookmaker zonder KSA-vergunning — geen chargeback-bescherming, geen klachtenprocedure, geen spelersgaranties

- Screenshots van je kaart delen via WhatsApp, e-mail of andere kanalen

- Hetzelfde wachtwoord gebruiken voor je bookmaker-account en je bankieren-app

- Storten via openbare wifi-netwerken zonder VPN

- Reageren op e-mails of sms-berichten die om kaartgegevens vragen — geen enkele legitieme bookmaker doet dat

Er is nog een aspect dat vaak over het hoofd wordt gezien: de liability shift. Zodra een transactie via 3D Secure is geauthenticeerd, verschuift de aansprakelijkheid voor fraude van de bookmaker naar de kaartuitgever. Dat klinkt technisch, maar in de praktijk betekent het dat je als speler beter beschermd bent. Als iemand ongeautoriseerd je kaart gebruikt bij een bookmaker die 3D Secure ondersteunt, draait de kaartuitgever op voor de schade — niet jij en niet de bookmaker. Dit geldt alleen bij legale aanbieders met een actieve KSA-vergunning. Bij illegale sites vervalt deze bescherming volledig, wat een van de vele redenen is om nooit je kaartgegevens achter te laten bij een ongereguleerde operator.

Mijn persoonlijke vuistregel: als een bookmaker geen 3D Secure ondersteunt bij de storting, stort ik er niet. Dat klinkt streng, maar bij iedere legale Nederlandse aanbieder is dit inmiddels standaard geïmplementeerd. Als je het verificatieschermpje niet ziet, is er iets mis — ofwel met de bookmaker, ofwel met je kaartinstellingen.

Kosten en limieten bij creditcardstortingen

Een lezer stuurde me vorige maand een screenshot van zijn kaartafschrift. Naast een storting van vijftig euro bij een bookmaker stond een extra bedrag van twee euro — een "voorschotprovisie" die zijn creditcarduitgever automatisch in rekening bracht. De bookmaker zelf rekende nul euro kosten, maar zijn bank classificeerde de storting als een "cash advance" in plaats van een reguliere aankoop. Dat kostenplaatje had hij nooit verwacht, en precies dat soort verrassingen wil ik hier voorkomen.

Kosten bookmaker

Geen bij legale NL-aanbieders

Kosten kaartuitgever

Afhankelijk van type kaart en bank

Stortingslimiet 24+

Max. 700 euro/maand (350 euro zonder inkomensverificatie)

Stortingslimiet 18-23

Max. 300 euro/maand (150 euro zonder inkomensverificatie)

Laten we de kosten en limieten scheiden, want het zijn twee verschillende verhalen die vaak door elkaar worden gehaald.

Aan de kostenkant geldt: geen enkele legale Nederlandse bookmaker rekent een toeslag voor stortingen met Visa of Mastercard. Die kosten zitten versleuteld in de transactievergoeding die de bookmaker betaalt aan het kaartnetwerk — dat is hun probleem, niet het jouwe. Maar je eigen bank kan wel kosten in rekening brengen. Bij een echte creditcard met een kredietlijn kan je kaartuitgever de storting als voorschot classificeren, met bijbehorende rente en provisie. Bij een Visa Debit of Debit Mastercard speelt dit niet — het geld wordt direct van je betaalrekening afgeschreven, net als bij een pintransactie. Wie meer wil weten over de specifieke kosten per type kaart, verwijs ik naar mijn uitleg over stortingslimieten en kosten.

De wettelijke stortingslimieten voor online gokken in Nederland zijn netto limieten — dat wil zeggen dat uitbetalingen en stortingen worden gesaldeerd. Spelers van 24 jaar en ouder mogen maximaal 700 euro per maand netto storten, of 350 euro zonder inkomensverificatie. Voor spelers van 18 tot en met 23 jaar gelden strengere grenzen: maximaal 300 euro per maand, of 150 euro zonder inkomensverificatie. Deze limieten gelden per aanbieder, niet overkoepelend — een detail dat veel spelers over het hoofd zien.

Die "per aanbieder"-nuance is cruciaal. Het betekent dat je in theorie bij meerdere bookmakers tegelijk je limiet kunt benutten. De wetgever is zich hiervan bewust — het gemiddelde aantal bezochte goksites per maand ligt inmiddels op 2,9 — maar heeft vooralsnog geen overkoepelende limiet ingevoerd. Wat mij betreft is dat een kwestie van tijd, niet van of.

De voorzitter van de Kansspelautoriteit heeft publiekelijk gewaarschuwd dat overregulering het risico draagt dat consumenten naar onveilige, ongecontroleerde omgevingen worden geduwd — precies het tegenovergestelde van wat de wetgeving beoogt. Dat spanningsveld tussen bescherming en bereikbaarheid is voelbaar in de limietdiscussie. De limieten zijn er om spelers te beschermen, maar als ze te laag worden, wijken spelers uit naar illegale aanbieders die geen limieten hanteren. Het is balanceren op een koord.

Mijn praktische advies: stel je eigen limiet altijd lager in dan het wettelijke maximum. Niet omdat de wet het vraagt, maar omdat je eigen budget leidend moet zijn. De wettelijke limiet is een plafond, geen streefbedrag.

Creditcard of iDEAL Wero — twee werelden vergeleken

Op 29 januari 2026 veranderde het Nederlandse betaallandschap fundamenteel. iDEAL — het systeem dat twintig jaar lang synoniem was met online betalen in Nederland — ging op in Wero, het Europese betaalinitiatief dat inmiddels zo'n 130 miljoen gebruikers verbindt in dertien landen. Voor het dagelijks betalen veranderde er weinig in de look-and-feel, maar voor bookmaker-betalingen verschoof er meer dan de meeste spelers beseffen.

| Kenmerk | Creditcard (Visa/Mastercard) | iDEAL Wero |

|---|---|---|

| Verwerkingssnelheid storting | Direct tot 10 minuten | Direct |

| Chargeback-mogelijkheid | Ja, via kaartuitgever | Ja, nieuw sinds Wero (120-540 dagen) |

| Kosten voor speler | Mogelijk bij creditkaarten (bankafhankelijk) | Geen |

| Eerste storting | Niet toegestaan als eerste methode | Verplicht voor bankverificatie |

| Internationaal bruikbaar | Wereldwijd | 13 EU-landen + Noorwegen |

| Budgetscheiding | Ja, met aparte kaart of prepaid | Direct van betaalrekening |

Het opvallendste verschil sinds de Wero-transitie is de introductie van een chargeback-mechanisme. Het oude iDEAL kende dat niet — een iDEAL-betaling was onherroepelijk, punt. Wero biedt nu een terugvorderingsrecht van 120 dagen, uitbreidbaar tot 540 dagen in bepaalde gevallen. Dat brengt Wero qua consumentenbescherming dichter bij creditcardbetalingen, die van oudsher het sterkste chargeback-recht hadden. Wie meer wil weten over de vergelijking, kan terecht bij mijn diepgaande analyse van iDEAL Wero versus creditcard.

Maar er zijn redenen om toch een creditcard te verkiezen boven iDEAL Wero, en andersom. Een creditcard biedt budgetscheiding — je kunt een aparte kaart of prepaid kaart gebruiken die losstaat van je dagelijkse betaalrekening. Dat is niet mogelijk met iDEAL Wero, dat altijd direct van je hoofdrekening werkt. Voor spelers die hun gokbudget strikt willen scheiden van hun huishoudgeld — iets wat ik iedereen aanraad — is een kaart daardoor handiger.

Aan de andere kant: iDEAL Wero is gratis, altijd. Geen banktoeslagen, geen voorschotprovisies, geen wisselkoersrisico. En de verwerkingssnelheid is bij iDEAL Wero consequent instant, terwijl creditcardtransacties soms een paar minuten kunnen duren als de bank extra verificaties uitvoert.

Wat ik in de praktijk zie: de meeste ervaren spelers gebruiken iDEAL Wero voor de eerste verplichte storting en grotere bedragen, en schakelen over naar een Visa Debit of Debit Mastercard voor kleinere, frequentere stortingen. Het is geen of-of — het is en-en, afhankelijk van het moment en de situatie. De winnaar is niet de betaalmethode zelf, maar de speler die weet wanneer welke methode de beste keuze is.

Uitbetalen naar je Visa of Mastercard — waarom het zelden kan

Dit is het onderwerp waarbij ik de meeste teleurgestelde gezichten zie. Spelers storten met hun Visa of Mastercard, winnen een bedrag en verwachten dat ze het terug kunnen laten uitbetalen naar diezelfde kaart. Logisch toch? Je koopt iets met je kaart, je retourneert het, je geld komt terug op je kaart. Bij bookmakers werkt het niet zo, en daar is een goede reden voor.

De overgrote meerderheid van legale Nederlandse bookmakers betaalt niet uit naar creditcards of debitcards. De uitbetaling gaat naar je bankrekening — dezelfde bankrekening die je hebt geverifieerd met je eerste verplichte iDEAL Wero-storting. Die koppeling is niet alleen een technische keuze maar een reguleringseis. De KSA schrijft voor dat uitbetalingen plaatsvinden naar een geverifieerde bankrekening op naam van de speler, als onderdeel van de anti-witwascontroles. Een creditcard is geen bankrekening in juridische zin — het is een kredietfaciliteit uitgegeven door een derde partij.

De verplichting om je eerste storting via iDEAL Wero te doen heeft een dubbele functie. Ten eerste bevestigt het je identiteit via bankidentificatie. Ten tweede koppelt het je spelersaccount aan een specifieke bankrekening waarnaar uitbetalingen kunnen worden gedaan. Zonder deze eerste iDEAL Wero-storting bestaat er geen geverifieerd kanaal voor uitbetalingen — en dat is precies de reden waarom je niet kunt uitbetalen naar een kaart waarmee je later hebt gestort.

Er zijn incidenteel buitenlandse operators die uitbetalingen naar Visa toestaan via de Visa Direct-technologie, maar in de Nederlandse gereguleerde markt is dit de uitzondering, niet de regel. De verwerkingstijd voor een uitbetaling naar je bankrekening varieert van een paar uur tot drie werkdagen, afhankelijk van de operator en je verificatiestatus. Eerste uitbetalingen duren meestal langer vanwege de extra controles die de bookmaker moet uitvoeren.

Mijn advies: verwacht een uitbetalingstijd van 24 tot 48 uur als baseline en plan daar omheen. Als je snel over je winst wilt beschikken, is het verstandig om je verificatiedocumenten — een kopie van je identiteitsbewijs en eventueel een bewijs van adres — alvast te uploaden voordat je je eerste uitbetaling aanvraagt. Veel vertraging zit niet in de betaalverwerking zelf, maar in het verificatieproces dat eraan voorafgaat. En dat proces is er voor jouw bescherming, hoe frustrerend het ook kan voelen als je net een mooie winst hebt geboekt.

De Nederlandse gokmarkt in 2026 — cijfers die je moet kennen

Ik analyseer betaaldata van de Nederlandse gokmarkt al sinds de opening in 2021, en wat ik in 2025 zag was ongekend. De legale online markt kromp met 18,5% in een jaar — een daling die niemand in de sector voor mogelijk had gehouden. De KSA rapporteerde dat de kanalisatiegraad op basis van bruto-spelresultaat voor het eerst onder de 50% zakte. Lees dat nog eens: meer dan de helft van het speelgeld in Nederland gaat naar illegale operators. Dat is geen statistiek die je in een jubelverhaal verwacht.

De oorzaken zijn meervoudig, maar de kansspelbelasting speelt een hoofdrol. Het tarief steeg van 30,5% naar 34,2% op 1 januari 2025 en vervolgens naar 37,8% op 1 januari 2026. Daarmee heeft Nederland een van de hoogste kansspelbelastingtarieven van Europa — ter vergelijking: België heft 11%, Duitsland 5,3%, het Verenigd Koninkrijk 15%. De Nederlandse speler betaalt dus bijna vier keer zoveel belasting als een Belgische en zeven keer zoveel als een Duitse.

Nederlanders geven gemiddeld slechts 29 euro per persoon per jaar uit aan sportweddenschappen — tegenover een Europees gemiddelde van 75 euro. Dat plaatst Nederland in de onderste regionen van Europa qua sportbettinguitgaven, ondanks een relatief hoog inkomen per hoofd van de bevolking. De verklaring? Een combinatie van strikte regulering, hoge belastingdruk en een cultuur waarin iDEAL-betalingen de norm zijn en kaartbetalingen als "iets buitenlands" worden beschouwd.

De Kansspelautoriteit zelf heeft erkend dat de dalende kanalisatietrend zorgelijk is. In hun monitoringsrapportage schreven ze dat de daling mogelijk te verklaren is doordat spelers door de nieuwe spelerbeschermingsregels uitwijken naar het illegale aanbod — en dat ze dit een zorgelijke ontwikkeling vinden. Michel Groothuizen, voorzitter van de KSA, waarschuwde vorig jaar op een internationaal congres dat overregulering het risico draagt dat consumenten richting onveilige, ongecontroleerde omgevingen worden geduwd — precies het resultaat dat de wetgeving juist wilde voorkomen.

Wat betekent dit voor kaartbetalingen? Meer dan je denkt. De legale markt krimpt, maar het aantal actieve spelers bij legale operators bedroeg in de eerste helft van 2025 nog altijd 839.000 — zo'n 5,7% van de volwassen bevolking. Die spelers gebruiken steeds vaker kaartbetalingen als alternatief voor iDEAL Wero, juist omdat een kaart flexibiliteit biedt: je kunt een prepaid kaart gebruiken met een vast budget, je kunt storten vanuit het buitenland als je op reis bent, en je kunt je gokuitgaven scheiden van je dagelijkse bankzaken.

Tegelijkertijd zet de hoge kansspelbelasting druk op de operators. De branchevereniging VNLOK — die zo'n 70% van de Nederlandse markt vertegenwoordigt — betaalde in 2025 bijna 289 miljoen euro aan kansspelbelasting, 43,5 miljoen euro minder dan in 2024. De overheid plande structureel 202 miljoen euro extra op te halen met de belastingverhoging, maar de werkelijke inkomsten in 2025 vielen 40 miljoen euro lager uit dan in 2024. De hogere belasting leverde dus minder op — een schoolvoorbeeld van de Laffer-curve in de praktijk.

De paradox is helder: Nederland heeft een streng gereguleerde markt gebouwd die spelers beschermt, maar die strengheid drijft een groeiend deel van die spelers richting onbeschermde alternatieven. De rol van kaartbetalingen in dit verhaal is tweeledig. Aan de legale kant bieden Visa en Mastercard veilige, gereguleerde transactiemethoden met consumentenbescherming. Aan de illegale kant worden diezelfde kaarten gebruikt bij operators die geen enkele spelerbescherming bieden — en de netwerken doen onvoldoende om die transacties te blokkeren, volgens Britse parlementariers die Visa en Mastercard publiekelijk hebben opgeroepen om harder op te treden.

Veelgestelde vragen over wedden met Visa en Mastercard

Kan ik bij alle legale Nederlandse bookmakers storten met Visa of Mastercard?

Het overgrote deel van de dertig legale goksites met een KSA-vergunning accepteert Visa en Mastercard als stortingsmethode. Er zijn sporadisch uitzonderingen — meestal kleinere operators met een beperktere betaalinfrastructuur — maar in de praktijk kun je er bij nagenoeg iedere legale aanbieder terecht met je kaart. Let wel op het type kaart: Visa Debit en Debit Mastercard worden universeel geaccepteerd, terwijl echte creditcards (met een kredietlijn) bij sommige operators worden geweigerd vanwege het verbod op gokken met geleend geld. Controleer altijd vooraf of je een debit- of creditkaart hebt door de aanduiding op je kaart te checken.

Is storten met een creditcard bij een bookmaker veilig?

Bij een legale Nederlandse bookmaker met KSA-vergunning: ja. Elke kaartbetaling wordt beschermd door 3D Secure 2.0, het verificatieprotocol dat je herkent als de bevestigingsstap in je bank-app. Daarnaast beschermt tokenisatie je echte kaartgegevens — je kaartnummer wordt vervangen door een unieke code die alleen bij die specifieke merchant werkt. De fraude bij Europese onlinebetalingen is met 50% gedaald sinds de introductie van deze technologie. De risico's nemen pas toe als je je kaartgegevens achterlaat bij een bookmaker zonder vergunning — daar gelden geen van deze beschermingslagen.

Wat is het verschil tussen een creditcard en debitcard bij het wedden?

Het kernverschil is de geldbron. Bij een debitcard wordt het bedrag direct van je bankrekening afgeschreven — je speelt met eigen geld. Bij een creditcard leen je in feite van de kaartuitgever en betaal je later terug, mogelijk met rente. In Nederland is gokken met geleend geld wettelijk verboden, waardoor echte creditcards bij bookmakers vaak worden geweigerd of automatisch als debittransactie worden verwerkt. Sinds de Maestro-transitie in 2023 is de Visa Debit of Debit Mastercard de standaardkaart in Nederland — dat is een debitcard en werkt probleemloos bij alle legale aanbieders.

Zijn er extra kosten als ik stort met Visa of Mastercard bij een bookmaker?

De bookmaker zelf rekent geen kosten — die zijn inbegrepen in de transactievergoeding die de operator aan het kaartnetwerk betaalt. Maar je eigen bank of kaartuitgever kan wel kosten in rekening brengen. Bij een Visa Debit of Debit Mastercard zijn er doorgaans geen extra kosten. Bij een echte creditcard kan de kaartuitgever de storting classificeren als "cash advance" in plaats van een reguliere aankoop, met bijbehorende provisie en soms hogere rente. Check vooraf de voorwaarden van je kaartuitgever als je een creditcard met een kredietlijn gebruikt.

Kan ik mijn winst laten uitbetalen naar mijn Visa of Mastercard?

In de praktijk niet bij de meeste legale Nederlandse bookmakers. De uitbetaling gaat naar de bankrekening die je hebt geverifieerd met je eerste verplichte iDEAL Wero-storting. Dit is een reguleringseis: de KSA schrijft voor dat uitbetalingen plaatsvinden naar een geverifieerde bankrekening op naam van de speler, als onderdeel van de anti-witwascontroles. Een creditcard is juridisch gezien geen bankrekening maar een kredietfaciliteit. De verwerkingstijd voor een uitbetaling naar je bankrekening varieert van enkele uren tot drie werkdagen.

Mag ik gokken op krediet in Nederland?

Nee. In Nederland is het wettelijk verboden om te gokken met geleend geld. Dit verbod geldt voor alle vormen van krediet, inclusief creditcards met een kredietlijn. Legale bookmakers zijn verplicht om te voorkomen dat spelers met geleend geld spelen, en veel kaartuitgevers blokkeren creditcardtransacties naar gambling merchants automatisch. Het Verenigd Koninkrijk ging in 2020 een stap verder en verbood creditcards bij alle vormen van gokken volledig — een maatregel die gevoed werd door cijfers die lieten zien dat 22% van de online gokkers die creditcards gebruikten, probleemgokkers waren.

Wat zijn de stortingslimieten als ik met creditcard stort bij een bookmaker?

De wettelijke stortingslimieten gelden voor alle betaalmethoden, inclusief kaartbetalingen. Spelers van 24 jaar en ouder mogen maximaal 700 euro per maand netto storten, of 350 euro zonder inkomensverificatie. Voor spelers van 18 tot en met 23 jaar is dat maximaal 300 euro per maand, of 150 euro zonder inkomensverificatie. Deze limieten zijn netto — uitbetalingen worden verrekend met stortingen. Belangrijk detail: de limieten gelden per aanbieder, niet overkoepelend over alle bookmakers. Bij sommige operators kan de creditcard bovendien een eigen, lager maximum hebben dat onder de wettelijke limiet ligt.

Kaartbetalingen bij bookmakers — waar het naartoe gaat

Zes jaar geleden begon ik als analist in deze niche met een simpele vraag: waarom is het zo ingewikkeld om geld te storten bij een bookmaker? Het antwoord bleek niet te zitten in de technologie — die werkt uitstekend — maar in het samenspel van regulering, consumentenbescherming en marktdynamiek dat uniek is voor Nederland.

De kaartbetaling bij een bookmaker is in wezen een gewone online transactie, beschermd door dezelfde tokenisatie en 3D Secure-protocollen die je ook beschermen bij een webwinkel. Het verschil zit in de laag erboven: de wettelijke stortingslimieten, het verbod op gokken met geleend geld, de verplichte eerste storting via iDEAL Wero en de anti-witwascontroles die je identiteit koppelen aan je spelgedrag. Die extra laag maakt het veiliger, maar ook complexer.

Wat ik verwacht voor de komende jaren: de overgang naar Wero zal de grens tussen kaartbetalingen en bankbetalingen verder vervagen. Wero heeft nu een chargeback-mechanisme dat het speelveld gelijker maakt. Tegelijk blijft de kaart een uniek voordeel bieden — budgetscheiding, internationale bruikbaarheid en de flexibiliteit van een prepaid variant. De keuze tussen de twee wordt niet minder relevant, maar genuanceerder.

Wedden met Visa en Mastercard in Nederland is veilig, breed geaccepteerd en technisch gestroomlijnd — mits je weet hoe het systeem werkt. Ken je kaarttype, respecteer je eigen budget en stort nooit bij een aanbieder zonder KSA-vergunning. De technologie beschermt je, maar alleen als jij de juiste keuzes maakt.

De Nederlandse gokmarkt staat op een kruispunt. De kansspelbelasting stijgt, de legale markt krimpt en de illegale markt groeit. Kaartbetalingen zitten midden in dat spanningsveld — ze zijn zowel het veiligste betaalmiddel voor de speler als het instrument waarmee illegale operators ongestoord geld aannemen. De oplossing ligt niet bij de speler, maar bij de combinatie van slimmere regulering, betere handhaving en actievere medewerking van de kaartnetwerken zelf. Tot die tijd? Gebruik je kaart verstandig, ken je rechten en laat je niet verleiden door aanbieders die zich buiten het legale speelveld bevinden.